1億円の借金を背負って、家を買った。

2024年2月、私はマンションを購入した。

価格は1億円超。人生で最も高い買い物だ。

当然ながら、現金で払えるはずもない。

住宅ローンという名の1億円の借金を背負うことになる。

今すぐ返せと言われたら、何もできない。逃げ場も、言い訳もない金額だ。

契約書にサインする直前、何度もこう思った。

本当に、買っていいのだろうか。

マンション購入を検討していた数か月間、

私は何度も夜中に目が覚めた。

不動産価格の推移を見て、金利ニュースを読み、

「やっぱりやめたほうがいいのでは」と考え続けた。

正直に言えば、私はもともと家を買う人間ではなかった。

「マイホーム購入は無駄」

「賃貸で身軽に生きたほうが合理的」

そう信じて疑わなかったし、実際、1K1LDK賃貸でも特に不満なく暮らしてきた。

それでも私は、1億円の借金を背負ってマンションを買った。

なぜ、そこまでして買ったのか。

本当に後悔はしていないのか。

もし時間を戻せたら、同じ選択をするのか。

この記事は、

マンション購入を「検討している最中」に読んでほしかった話を、

当事者として、できるだけ正直に書いた記録だ。

30代・共働き・子ども予定という、

よくある条件の中で、一人の人間がどう考え、どう迷い、どう決めたか。

また、購入おける準備や手続き等、いろいろとプロセスが複雑で苦労した点もあり、そのあたりのTIPSも残しておく。

プロフィール

私は以下のような人間です。

- 社会人11年目33歳、JTC勤務

- 妻1人、子なし。ただし、購入の半年後に第1子誕生予定

- 世帯年収1200〜2000万円。妻に早期退職願望があり、うち1000万円はいつか無くなるリスクあり

- 金融資産は2000〜2500万円程度。8割方株・投資信託で運用していた

晴海フラッグとの出会い

もともとは堀江貴文氏が訴える「マイホーム購入は無駄、賃貸にすべし」という主張に強い共感があり、家を買うことに一切の興味がなかった。

実家は一軒家、小さい頃にマンションをいくつか転々としたが、あまり住まう場所にこだわりはない。社会人始まってからは蒲田の狭い1Kで6年間を過ごした。広い部屋に住めればそれに越したことはないが、お金をかけるほどなのか、という思いが強かった。

結婚を期に、徐々にその思いが変わっていった。妻にはタワーマンションに憧れがあった。コロナを経て、家で過ごす時間が長くなるにつれ、家の作りがQOLに与える影響が強くなる実感があった。また、株や投資信託などの金融投資も始めており、投資に興味を持ち始めたきっかけで、資産としての不動産にも興味を持ち始めた。

その中で、湾岸エリアの晴海フラッグが話題になった。ちょうどオリンピックが終わり、第2期の募集の時期だったと思う。何のきっかけであるかは忘れたが、妻がモデルルーム見学の予約を取ってきた。

圧巻された。

そのスケールの大きさ、部屋の広さ、設備の重厚さ。分譲マンションとは専有部だけでなく、共用部や街全体を含めての魅力がある。そして、価格的もとても割安であり、投資先としても魅力的であることがわかった。

これまで過ごしてきた賃貸とはまるで違う。値段に見合うだけ、生活が上がるであろうという希望が見えた。

「これだ!」と即決し、申込をした。

このときは今思うと結構軽い気持ちであったと思う。引き渡しも先立ったのもあるし、今の賃貸暮らしよりも支出が抑えそうという気もあった(後に、管理費修繕費等の維持費、リセールバリューの不安含めると疑問符がつくという気づきを得たが、当時は考えが及ばなかった)

そこそこ妻と話しあって労力をかけた末に申し込むも、結果、あえなく落選。

結局、板状棟第2期から、タワー棟第2期まで、すべての申込に参加したが、当選することはなかった。最初は1桁倍率から始まった抽選は、最終的には数十倍の倍率で戦うこととなった。

憧れの存在でした晴海フラッグセンパイ・・・

決意

晴海フラッグのモデルルームに見学したのが2021年10月頃、そこから2年は晴海フラッグだけを見ていた。この時期は家を購入したいというよりは晴海フラッグがほしい、という状態だった。三井不動産のマーケティングにハマってしまったのである。その他のマンションも見たりはするが、晴海フラッグと同等の条件だと立地やその他条件がマッチしなくなるため(特に価格面)、興味がわかなかった。(このとき、パークタワー勝どきの1期のモデルルーム見学もいっており、あの時申し込んでいれば、、、と激しく後悔)

ただ、2023年になると少し気持ちが変わってきた。前年のコロナ後の景気の落ち込みから回復し、株価が大きく回復することとなった。同時に、都内のマンション価格の高騰がたびたび注目され、右肩上がりの折れ線グラフが度々メディアで流れるようになった。

「このまま晴海フラッグを最後まで申込続けて最後まで落ちてしまえば、もうマンションは買えるような値段になっていないかもしれない。」

そんな不安がよぎるようになってきた。同時に「これだけ上がり続けているのであれば、今高くとも、あとでも高く売れるから損することはないのでは」と思うようにもなってきた。

ほぼ一般的にと言っても良いと思うが、「一生一度」のマイホーム購入といった考えは、こと都内のマンション購入経験者においてはなくなってきている。インフレ・株高を背景に、日経平均と連動すると言われているマンション価格に対しては今後数年は大きく落ちることはないとされている。だからこそ、エリアや物件を間違えなければ、数年後に売ったときに大きな損をしない可能性は高い。子供が誕生や成長、自分のキャリアといったライフステージの変化に合わせて、住み替えをしていく。いわば賃貸と同じような考え方で、家を買い替えながら暮らしてくライフスタイルが、一般的に定着しつつある。もちろん、短期での住み替えを繰り返すと、売買にかかる物件価格外の諸費用が大きいため損をすることになるが、5〜15年スパンであれば、むしろ得をする可能性もある。

そう考えると、「ほぼノーリスク(むしろポジティブなリスクの方が高い)で、よりグレードの高い家に住める」ことになるのではないか。もちろん、ローンを借りることになるため、月々の支払いは増えるし、もし災害によって物件価格が大きく下落すると計算が成り立たなくなるという不安もあった。前者は、月々の生活が成り立つ家にすればよいが、後者はどうにもならない。災害により、物件価格が大きく下落してしまえば、大きなマイナスを被ることになり、それがその後の人生の縛りとなってしまう。

しかし、いつ起こるかわからないイベントを待って行動せず、結果として得られたはずのものが得られないということも、耐え難い縛りである。どちらを選ぶかといったら、今この30代で元気なうちに、いろいろ経験をしておきたい。災害が起きるかもしれない、物件価格が大きく下落するかもしれない、という2つのIFを恐れて行動しないよりも、早めに行動して少しでもその恩恵を受けたほうが人生としては有意義だ。

「次の抽選で落ちたら、晴海フラッグではなくとも、別のマンションを買おう」

11月末、晴海フラッグSKYDUO第1期2次の抽選が行われ、結果、落選した。最高倍率129倍で、平均倍率は約20倍であった。

こうして、私のマンション購入検討が本格始動した。

マンションの購入条件

12月初より本格的に購入検討を開始した。ちなみに、最終的には12月18日は申込、25日には契約しているので、約3週間での検討期間であった。これは多分短い方だと思うので、体感2〜3ヶ月くらいかけた方が良いかとは思う。

最初に置いたマンション購入の条件は以下の通り。

- 東京都中央区

- タワーマンション

- 65平米2LDK以上

当時、中央区の茅場町に住んでおり、晴海フラッグが好きすぎて足繁くその周辺に足を運んでいた。その途中で、月島、勝どき、晴海のタワーマンションの見てきた。エントランスもたまにくぐって潜入して、ロビーでくつろいだりもした。そこで見てきた憧れもあり、中央区の湾岸タワマンを第1優先順に置いた。子供が生まれる予定があり、中央区の居住歴で保育園の入園優遇があるとかないとかも理由としてはあった。

とりあえず何件か気になる部屋をSUUMOなどでピックアップしつつ、周辺の不動産に問い合わせし、内見。空き部屋を何件か見せてもらい、イメージを固めていった。

何件か見た印象は「やはり良さそうな部屋は高い」。晴海フラッグで購入申込をしてきた自分にとっては、どうしてもめちゃくちゃ高く見えた。坪単価で200万円近く変わり、1億円だと30平米近く変わるのだから、それはそうだ。ただ、いくら探しても晴海フラッグ同等の坪単価だとかなり条件を落とさなければならず、「晴海フラッグは幻想だった」と心の中で言い聞かせて踏ん切りを決めるしかなかった。

いくらまで払えるか

予算面は晴海フラッグイメージで行くと間違いなく買えなくなるので、新たにちゃんと考え直すことにした。

まずは、よくあるローンシミュレーター「年収でいくらくらい借りられるか」の金額を参考にした。以下の「スゴい住宅ローン探し」を最も活用したと思う。妻の年収は先の通り、かなり低めに見積もって算出した。

同時に、前から付き合いのあった、ファイナンシャルプランナーにも相談を入れた。将来的に何人子供が生まれて、中学校から私立で、車は45歳くらいで買って、、、など細かい条件も入れて、この金額なら問題なし、と計算した。付き合いのあるFPだけでなく、もう1人別の所でも相談を入れ、セカンドオピニオンももらった。

今時無料で、WEBで簡単にFPに相談できてすごく良い時代だと思う。FPは当たり外れがあるので、無料というのを活かして複数人相談し、同じこと言っていればそれはかなり真実性が高い、として話を聞き入れるのが良いと感じる。

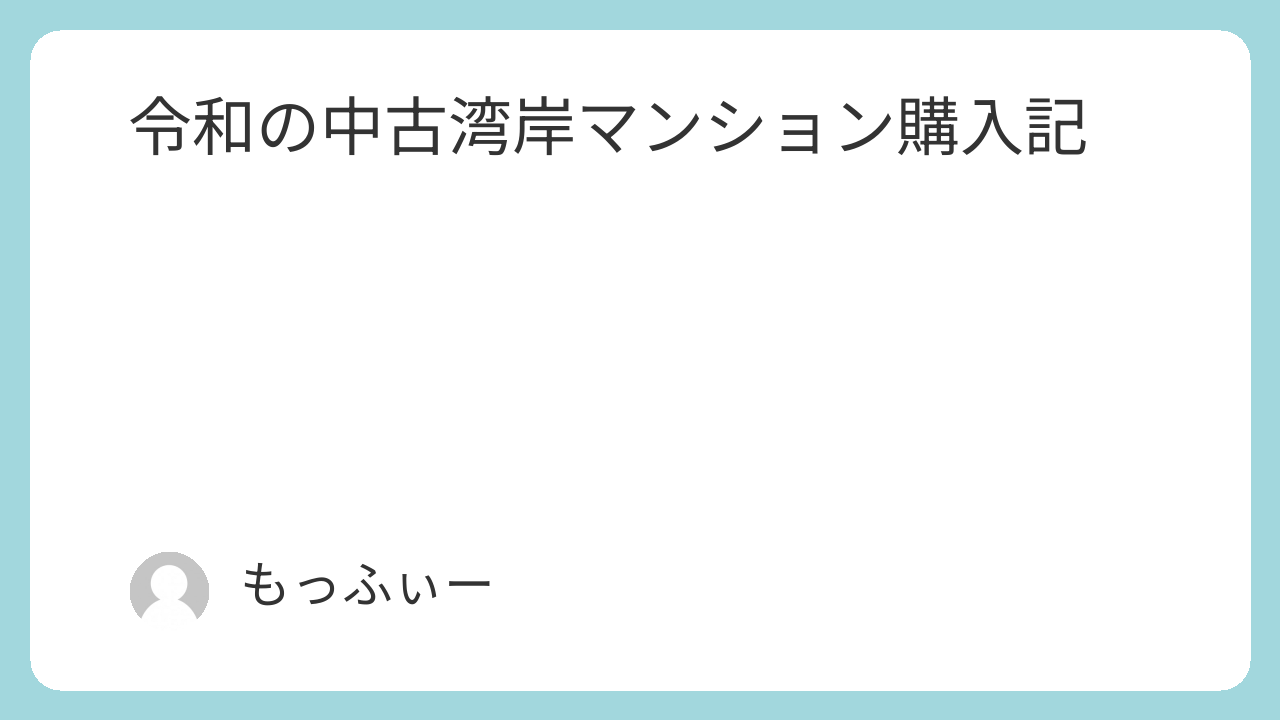

また、FPからは資産シミュレーションアプリを紹介してもらい、そちらで細かいシミュレーションも行った。また、マンション価格ごとにプランを分けて、「この高いマンションにすると、生活が苦しくなるから車を諦めるか」みたいなシミュレーションもした。妻とも一緒に見て、これくらいの生活余裕があれば安心だよね、みたいな認識合わせを、リアルなシミュレーションでできたのはよかったと思う。

私のシミュレーション結果。88歳あたりから資産マイナスになっているけど、給与所得は悲観ベースで見積もっているし、なんとかなるでしょう!

そのマンション、金額的に妥当なの?

次に資産価値面。晴海フラッグは割安で資産価値も高いのはわかるとして、他のマンションはどうなのか。

これはとにかくいろいろと情報を仕入れて納得しかないということで、マンションごとの値動きがデータとしてまとめられている情報サイトを参考にすることとした。住まいサーフィンやイエシル、様々なサイトを参考にしたが、最も参考にしたのがマンションレビューだ。

これはすごいなと感心したものであるが、新築価格がいくらで、いまどれくらい値動きがあって、将来的にはどれくらいの価格になるのか(相関が強いとされている日経平均株価の予測と併せてシミュレートできる)などを、マンションや部屋タイプごとではなく、本当に部屋ごと(1002号室とかレベルで)で見ることができる。

そもそもがレビューサイトではあるので、定性的なマンション購入者の口コミも見れる。偏差値としてランキング化されており、他の購入検討物件との比較も簡単である。最終的に購入するに至るまでかじりつくようにサイトを見ていた。

また、上記のサイトは、部屋ごとの値付けの妥当性をチェックするにも最適だ。

特に、中古マンション購入で最も難しいと感じるところとして、マンションの販売価格は、売主の言い値であるということ。その決定過程には、市況とか周辺価格とか加味されているものの、そのエリアやマンションで絶対のルールがあるわけではなく、あくまで売主の論理で値付けがされている。そのため、買主側が、しっかり軸を持って価格の妥当性をジャッジする必要がある。

ジャッジの1つの基準が、自分の支払い可能額であることは間違いないが、もう1つは、本当にその部屋の値付けが割安かどうかということである。マンションレビューで購入検討部屋の適正価格を手軽に知ることができる。もちろん、こうしたデータサイトはデータの母数が少なかったりするとブレが大きくなるはずであり、SUUMOなどの売出価格から、エリア・物件の平均価格感も持っておくのも必要であるとは思う。(後述するが、SUUMOの価格は販売価格であるが、実際は値引き(指値売買)が行われており、実際の成約価格ではないため、成約価格を知っておくことが重要。)

あとは自分の気持ちの折り合いとして、晴海フラッグや賃貸に住み続けると比べてのシミュレーションを行った。以下は実際に私がマンションを比較するのに使った表であるが、基本的にマンションは将来的に売ることができるという前提で、管理費などの維持費や税金控除など、物件本体価格以外でかかってくる費用でどれくらい損得が生まれるのかというものを可視化した。その差額が、許容範囲であり、先のマンションレビューの価格シミュレートで将来的に値が落ちすぎないということが見えれば、ある程度納得感が出てくる。

「将来的に値が落ちすぎない」という点は、「10年後に残債割れをしないか」に置いた。「どんなにいい家に住めても、残債割れしてしまい、家がネックになってしまうようにはなってはいけない」この教えを解いてくれたのは、マンションブロガー界の妖精、のらえもん氏である。以下ののらえもん氏の著書は本当に物件購入で役に立ったので一読をおすすめする。

さて、そうこう内見を進めていくうちに、これは素晴らしいという物件に出会った。眺望がすばらしく、東京タワーなどのシンボリックな建物が並ぶ。部屋も広く、2LDKではあるが、リビングに開放感があり、QOLの向上が容易に想像できた。

写真はイメージです。こんなモデルルームみたいな部屋に憧れてしまいました。

気になる点としては、家主の使い方が悪く、キッチン天板の汚れだったり、汚さが目立つというのと、価格面が高い。平均坪単価で、そのマンションの価格から50万程度高い。条件としていた12000万円も超え、12270万円であった。

仲介担当者から、11700万程度であれば指値ができそう、という話を頂いた。とりあえず申込をしないと指値もできない、申込をしても、実際に購入することを確約することはないから、ということで、申込をすることに。12000万を超える物件の購入意思を伝える書面を、半ば言われるがままに書いてしまった。

そのプレッシャーはだんだんと大きくなった。

翌週、結局11700万までは下げられないが、間をとって11980万円としたい、その価格であればぜひ私と契約したいという回答があった。いま即答すれば購入できるが、人気の部屋であり複数申し込みがあるため、数日以内で返答できないと他の方と契約したい。

一言OKといえば、すぐに購入できる状態となってしまった。が、とりあえず指値をするから申込、といったくらいのノリだったため、「あれ、本当に買ってしまうの?」と非常に焦ってしまった。

そこから、本当の購入検討が始まったと思う。

妻と毎日話し込み、私は仕事そっちのけで情報収集を行った。「なぜマンションを買いたいのか?」という初歩的かつ根源的な問いに、マンションを申し込みしたあとに初めて真剣に考え始めた。

選ぶ軸や優先順位を整理してみたり、不安な気持ちを書き出してみたり、頼るまいと思っていた両親に相談してみたり。

当時のメモ。いろいろ悩んでいました。

結果的が母が仕事で付き合いのある不動産仲介業の社長に連絡をとり、「いい部屋だと思うけど、やっぱ割高。売りを担当している仲介会社に交渉してみては」というアドバイスを頂いた。

なるほど、今回交渉している仲介会社は、流通している物件を仲介している会社で、実際に売主側が契約している売りの仲介会社は別であり、そこと連絡が取ったほうがというわけだ。早速、その仲介会社と連絡をとり、平日業務をこっそり抜け出し相談をした。

直接「申込をしている物件を値下げしてほしい」というと流石によくないだろうということで、マンションやエリアの相場感やその部屋の割安感などを探ることにした。担当者は快く相談に乗ってくださり、内緒ですよ、といいつつ、レインズの成約価格(販売価格ではなく)の一覧や、その仲介会社の成約価格一覧を見せてくださった。

販売価格とはかなり離れており、それなりに安い価格で成約されていることがわかった。そして今検討している物件は、かなり割高であるということもわかった。

割高、という気持ちになると、かなり後ろ向きな気持ちが強くなった。妻とも話し、時期尚早、納得した気持ちになれなくなり、購入は見送ることとした。

そのまましばらく時期を空けてもよかったのかもしれないが、1件目の物件を本気で検討し気持ちが高まっていた。今を逃したら、もうしばらくは買えなくなってしまうだろうという思いや、また時間を待つと不動産価格上昇、金利政策の変更による金利上昇などを受けてしばらくは事態が好転することもないので買うなら早く購入するに越したことはないという判断で、そのまま継続した。

先の申し込みを不動産からは同じマンションで今度は価格的には非常に手頃な部屋があり、一度申し込みが入ったがなくなりそうということでそちらの検討を勧められた。その部屋は一度内見をしており、

- 確かに内見解禁初日から複数組の内見が入ったと聞いており、実際に内見した際もその話を聞いていたので人気はありそう

- 部屋の状態はとてもキレイである

- 坪単価も、そのマンションの成約価格の平均を下回っており、十分割安と言えそう。しかも最もリセールしやすいといわれる3LDK。

- 眺望や間取りの感動はそこまでない

ということで、感覚的なトキメキは少ないが、前回の弱点を埋めたような部屋で、理性的には納得感のある部屋であった。

こちらもすぐに申し込みを、ということで、申し込みをすることとなった。

だが、前回の悩みを踏まえると、今購入したい気持ちもあるが、まだ他にも数を見て比較の上で納得して進まないと決められない。そこで、気になっているエリア、マンション、部屋は全て見ようということになった。

今更エリアも中央区から豊洲まで広げてみたり、検討外であった築古も見てみたり。

そのなかで、1件、価格もドンピシャで条件も合致しそうな部屋があった。SUUMOで妻が見つけ、実際には先の申し込みよりも前に見つけていた部屋だったが、最後思い残すことのないよう、ということで、今話を進めている仲介会社とは別の、物件を直接扱っている不動産屋に電話し、すぐに内見したい旨を伝え、翌々日に内見することなった。

直感的には「これだ」と思える部屋だった。リビングからの眺望が素晴らしく、もともと3LDKだった間取りを2LDKにしており、視界が広い。ペットがいたことは気になったが(とてもかわいいわんちゃん猫ちゃんだった)部屋の状態もよかった。売主は中国人とヨーロッパ人の夫婦であったが、素敵な夫婦の話に乗せられたというのもあってか、かなり上機嫌に後にした。

担当者の方からは、ちょうど複数申し込みが入っており、当日締め切ってどの申し込みに決めようか話すところで、駆け込みでの内見となった、というこれも本当かどうかよくわからない話をもらった。

ということで、2つの部屋のどちらかから決めるか、ということになった。

資産価値は高そうで理性的には納得感のある1件目か。

トキメキの強かった2件目か。

2件目は、少し坪単価が高い(割安ではなく、平均くらい)というのと、2LDKのため、子供が成長すると憧れであった自分の部屋が無くなってしまうのではないかという懸念があった。

我々夫婦はまたも何度も話し合った。私はまた仕事をサボってマンション周辺やエントランスに潜入したり、夫婦でも仕事終わりにマンションに寄り、とりあえずエントランスでお茶飲んだり(本当は(本当に)やってはいけません)、頭と足を動かして懸命に考えた。

改めて、住まいに何を求めているのか、書き出し、優先順位を決めた。最終的には「次に生まれる家族を含めて、一番家族でいれる時間を、一番幸せに過ごせる住まいにしたい」これが最優先だとたどり着いた。

となると、自分の部屋を持つ夢よりも、家族と過ごせるリビングルームの広さだ、という結論となった。広いリビングに子供が駆け回り、妻もゆったりテレビを楽しみ、私も少しPCワークをしながら皆が同じ場所で過ごす。そんなイメージを持てた、2件目の部屋にすることとした。

2023/12/25クリスマスの夜、都内の不動産仲介会社の応接室にて、マンション購入の契約を行った。1億を超える契約の割には、賃貸と同じように重説を読み合わせ、何枚かの紙にサインと捺印をし、あっさりと契約できてしまった。

マンション購入後一息つく間も無く、購入に向けた手続きを進めることとなった。翌年2月初を引き渡しをターゲットに手続きを進めることとなった。

購入の手続き

このあとのは購入にかかる様々な手続きの経験を綴る。

ローン

最も大変だったのは、ローンの審査であった。

妻が通院歴があるとのことで、いろいろと不安があったので、多めに5つの銀行の審査を出すこととなったが、これが大変だった。

大量の書類を提出し、Webで申し込みをし、不備がないわけもないので、追加の書類を出したりというのを、5銀行分行う。結果的に4銀行は滞りなく審査が通った(残る1つも追加の書類提出が面倒だったので途中でこちらからやめた)ため、もう少し絞ってもよかった、せめて3行くらいでよかったとは思う。

条件としては、変動金利で一番安いところ、くらいしか考えていなかった、

- ペアローンにするか否か

- 団信(がん団信をつけるか否か)

- 事務手数料(安い代わりに金利上乗せるとか)

- 自己資金割合

- 元金均等返済か元利均等返済か

など、考えるべき選択肢は意外と多くあった。決めた結果とポイントだけサラッと書くと、

- ペアローンにするか否か

- ペアローン。私1人ではローン審査通るかギリギリだったのと、ローン控除をMAXで受けるため。

- 離婚は全くする気はないが、万が一のときのどうするか書面に書いてお互いでルールを決めた。法的な拘束力も持たないし、そのときの状況にもよると思うが、お互いの良心を信じ。。。

- 団信(がん団信をつけるか否か)

- 自分の年齢と一般的なガンリスクを加味するとしばらくは大丈夫かなと、上乗せはするほどではないと考えた。ただ妻はリスク感度が高いため、安心させてるためにも上乗せなしでオプションがつくところを選んだ。

- 固定か変動か

- ちょうど金利を上げようかと議論してたタイミングで変動はリスク高いと言われてたがまぁ政府も一気に上げないだろう、上げられたら売ろうくらいの感覚で変動に。

- 自己資金割合

- 他の株式投資等で稼ぐ自信があったので極力フルローンにしたかったが、諸費用➕10%を出せば金利が0.4引き下がるということで10%拠出。

- ちょうど贈与を受ける予定だったため、その金額を当てることに。

- 元金均等返済か元利均等返済か

- 金利上昇リスクも高かったので元利にしたかったが、希望していた銀行が対応していなかったため元金の方に

また、個々人ならではの優遇金利や手数料割引がつくかは、銀行次第。進めていた5行のうち、1行は金利の優遇、1行は手数料の割引、他はそういう話があると言っても特に反応なしという感じでしたので、それを期待しすぎるのははリスキーと感じました。

結論、いろいろ決めること多いから物件契約する前にある程度銀行や種類決めておいた方がよい。

贈与

親から贈与を受けようとする場合は、年間110万円以上だと贈与税を受ける側が払う必要がある。但し政府の政策で住宅購入の用途に限り税金の免除があるため、これを使った方がいい。

火災保険

ローンによっては火災保険の加入が必須である。まず注意したいのは、1階に店舗のあるマンションだとソニー損保など多くのネット系火災保険が入らないということで、タワマン限らずコンビニやスーパーが入っているケースは多いため注意されたい。

もう1点は地震保険の有無で、私は大した金額でもないし、地震保険の税金控除も適用になることから加入したが、悩ましかった。

結局、オプションとしては水濡れと地震保険のみで、5年一括払いの条件でSBIの火災保険に加入した。

引越しや入居

引越しは何度か利用しているサカイ引越しセンターに頼んだ。徒歩5分程度の距離ということもあり、土日で10万円ぴったりくらいの金額で済んだ。いつもながら、1回目の提示金額で渋ると、数万円は値引ききてくれるので、納得するまで出し直してもらうべし。

引越しで悩んだのは時期で、今回、ローン融資が降りて支払いが完了してから引渡しであったが、ローン融資完了日の見通しが不明だったため、現居の退去や入居前のクリーニングやエアコン取付などの日が決めずらかった。

結果、退去日、引越し日を見切りで決定→クリーニング、エアコン取付を2日内で実施必須→クリーニングに関しては十分に業者選定できず結果満足できない結果になってしまった。

引渡し日を余裕を持って決められなかった

贈与税•住宅ローンによる所得税控除(ローン控除)

税金の控除を受けたようとするならば、国税局のサイトを見て確定申告しましょうということにすぎないが、注意したいのは「物件がある一定の基準をクリアしていれば控除額が高くなる」という制度の存在と証明。

例えば贈与税であれば、通常住宅購入の場合は500万までのところが、省エネ物件であれば1000万円まで非課税枠が広がる。

購入したマンションは認定長期優良住宅だったが、ローン控除額が高くなる。どれくらいの恩恵を受けるかというと、認定あり=年間最大42万円、10年で最大420万円に対し、認定なし=年間最大28万円、10年で最大280万円。差は10年で約140万円。これは見逃せない。

だが、認定長期優良住宅の書類準備が非常に面倒だった。認定長期優良住宅のローン控除には、確定申告時に以下の書類が必要になる。

- 認定長期優良住宅建築等計画の認定通知書の写し

- 市区町村の「住宅用家屋証明書」(注1)(認定長期優良住宅に該当する旨などの記載があるもの)もしくはその写し、または建築士等が発行した「認定長期優良住宅建築証明書」

中古マンションでは、そもそも物件が手に渡った段階で書類が手元にないケースが多いと思う。私も2つとも存在しなかった。

まず「認定長期優良住宅建築等計画の認定通知書の写し」については、よくよく読むと3種の書類が言及されている。

都道府県または市区町村等の長期優良住宅建築等計画の「認定通知書」の写し ※ 計画の変更の認定があった場合には「変更認定通知書」の写し、認定計画実施者の地位の承継があった場合には「認定通知書(または「変更認定通知書」)」および「承認通知書」の写し

本書類はよく不動産会社から請求すればよい、と言及されることが多いが、中古マンションの購入は所有者の変更、つまり「認定計画実施者の地位の承継があった場合」にあたり、この書類に関しては所管行政庁(市区町村や都道府県)への承認申請が必要となる。私のマンションの場合は東京都だったため、都庁の建設土木科に連絡し、申請を行った。申請自体は電話で済んだが、手数料として2000円位かかったと思う。

「市区町村の「住宅用家屋証明書」(認定長期優良住宅に該当する旨などの記載があるもの)もしくはその写し、または建築士等が発行した「認定長期優良住宅建築証明書」」については、登記を行った際に、「住宅用家屋証明書」を作るため、これを確定申告時に提出した。しかし、これではダメだと国税庁から確定申告した5月頃に電話があり、「認定長期優良住宅建築証明書」の提出を求められた。

「認定長期優良住宅建築証明書」はググったところ建築士で発行できるとのことで、その辺の一級建築士で発行できるとのこと。ググって出てきたところにメールで連絡を取ったところ、58,300円で再発行できるとの回答。高いなと思ったが、控除により得られる金銭的メリットを考えると悪くないと判断し、依頼をすることに。必要な書類はあったが、数日で発行され、そのままそれを国税庁に送付した。

2年経って

買ってよかったと思う。購入か賃貸か?問わず、一旦70平米のマンションに引っ越したことも含めて「よかったこと」を書くと、

- 広い家は正義。子供が生まれるとモノが増えるし、リビングスペースにも子供が過ごすスペースや寝室にも子供が寝るスペースが増える。子供が寝る場所も、小さいうちは場所取らないだろうと考えがちだが、そこそこ大きいし、1人分が寝るスペースを確保しないとダメ。

- 作りの良さ。子供が走ったり騒いだりしても、おそらく隣人にはそこまで響いていない。周りの生活音は本当に聞こえない。ディスポーザーやビルドイン食洗機といった設備も最高。これらなしでは生きられない。

- タワーマンションの眺め。3日では飽きない。ちょうど富士山が見える場所だからというのもあるが、朝富士山が望むといい気持ちで1日が始まる。夜は国道を走る車をぼんやり見つめているだけで楽しい。見ていて飽きない。

- 資産価値。私が買った頃はもうマンション価格はピークと言われ、半ば値崩れする覚悟で買った。が、まだまだマンション価格は1年毎に伸び続け、2年間で成約ベースで平米あたり250万くらいは上がっていると思う。2年前のタイミングで買えずに、不安な気持ちで不動産価格の上昇フラグを眺めていたと思うと、あのタイミングで決断できて本当に良かったと思う。ただ、金利はかなりあがってきているから(2年間で2回上がった)、毎月の支払いは増えている。

よく「リセールを考えず、ほしいと思ったタイミングで買うべき」とあるが、本当にその通りの結果になった。これで大きく値崩れしていたら逆の気持ちになっていたかもしれないが、この2年間、30代の大切な時間を住居やその支払に対して不安なく生きてこれたのでそれはそれでよかった気がする。

誰かの参考になれば。

コメント